電通vs博報堂。ヤマト運輸vs佐川急便。アップルvsアマゾンetc.

有名企業の決算書を徹底分析!「儲かっている」のはどっちだ?

本連載は、誰もが知っている有名企業の決算書を対比させることで、「仕事に効く会計知識」と「経営分析の基本」を一気に学ぶものだ。著者は、「監査法人」「証券会社」「ベンチャー企業」「会計コンサル」、4つの立場で「会計」に携わった経験を持つ川口宏之氏。近著に『経営や会計のことはよくわかりませんが、儲かっている会社を教えてください!』がある。

前回記事『「電通より博報堂の売上のほうが大きい!?」会計の罠を見破る方法』の続きです

ビジネスモデルを徹底分析

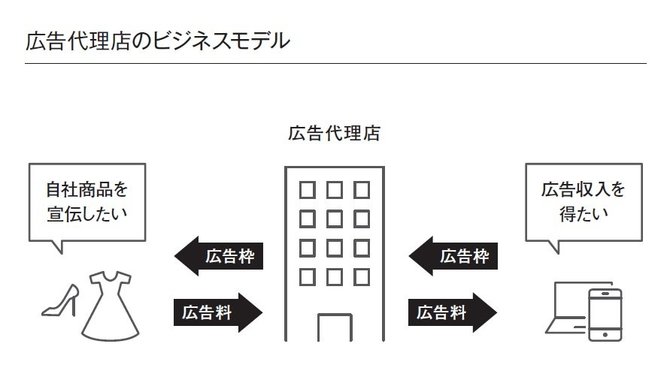

広告代理店とは、メディアと広告主の間に入って、メディアから仕入れた広告枠を広告主へ販売するビジネスです。

テレビCMであれば、「自社商品の広告を流して販促をしたいと考える企業」と「テレビ番組の制作費を賄うために広告収入を得たいテレビ局」とをマッチングさせるのが広告代理店の役割です。下記のイメージ画像を見てください。

端的にいえば、広告枠を右から左へ流すビジネスなので、大きな付加価値はありません。広告物の製作も広告代理店の役割ですが、出演するタレントへのギャラ、スタジオ代、映像機材費、カメラマン代など、外部に支払うコストも多額です。

そのため、他の業種と比べて高いマージンをとりにくいビジネスといえます。それは、粗利益率の低さが物語っています。

一般に粗利益率は、製造業なら30~40%前後、飲食業なら70%前後ですが、広告代理店は20%前後しかありません(電通の粗利益率は17.4%、博報堂DYホールディングスは22.5%)。

そのため利益を増やすには、規模を大きくするしかありません。

しかしながら、広告代理店の主戦場「テレビ」「ラジオ」「新聞」「雑誌」のマス4媒体はいずれも頭打ち。広告価値の大きな伸びは期待できません。今まで通りの戦略では、売上は下降の一途をたどることになってしまいます。

このようにマーケット全体が縮小しているとき、企業はどのような戦略をとるべきなのでしょうか。

"利益" - Google ニュース

January 17, 2020 at 01:30AM

https://ift.tt/2TspTMa

広告代理店は儲からない? 電通と博報堂の粗利益率からわかること - ダイヤモンド・オンライン

"利益" - Google ニュース

https://ift.tt/352BTHu

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

No comments:

Post a Comment